财联社1月13日讯(记者 王碧微 徐学成 都庄)在百亿市值的“高贵外套”下,却是IPO过去就出现营收增速滑落、净利润增速转负、销售净利率大幅缩水、应收账款快速增长、坏账准备显赫侵蚀功绩的“窘况”。对上市还不悦两年的纳睿雷达(688522.SH)而言,若何对冲此前财报过度“好意思颜”的成果,以全新的明天镜像投射到二级商场的预期中,是其诱导商场眷注的“中枢课题”。

由此视角,再看纳睿雷达近日所败露的对“半导体见识”天津希格玛的收购策动,投资者偶然会有不相同的发现……

被并购前夜希格玛部分“激动退出”

实力不彊——这是又名资深同业对深圳希格玛(全称“深圳希格玛和芯微电子有限公司”)的总体印象。深圳希格玛是纳睿雷达拟购见识天津希格玛的独一子公司,亦然其中枢财富。

这位在深圳地区深耕半导体产业多年的专科东说念主士向财联社记者先容:希格玛是一家运营近20年的老牌半导体公司,业务范围较广,但都不彊,其电源惩办芯片业务与雷达开拓确有交加。“(像希格玛这类公司展望)营收范围大数在亿元级别吧,具体数字不知说念。”

绵薄的企业架构下,业务却相对时常,希格玛公司现在主营光电传感器芯片、MCU芯片、触摸芯片、电源惩办芯片等数模混书籍成电路芯片以及ASIC Design产物的研发、联想和销售。

为何聘请收购希格玛公司?纳睿雷达证券部东说念主士近日向以投资者身份致电的财联社记者示意:“(上市公司)不行能(因为收购)转型作念半导体,后续(会)诳骗他们公司的芯片本事作念雷达产物的迭代开发,会有一个协同效应。”

“收购的这个公司(范围)如实不太大……(但)认同他们的本事,本事方面应该不错的。”至于希格玛是否已成为上游供应商,纳睿雷达方面给予否定:“之前莫得供应过。”

上述信息也可通过希格玛公司的本事储备情况来佐证。财联社记者检索incoPat专利数据库发现,深圳希格玛过头母公司天津希格玛分歧领有已授权的灵验发明专利是3个和9个,专利内容涵盖的卑劣边界包括图像传感器、电容笔、无线充电、电子烟、扫地机等,未有与雷达行业获胜相干的专利。

可见,在“专科对口”程度上,希格玛公司与纳睿雷达尚难算是高度契合。但在客岁5月的调研纪要中,纳睿雷达还仍是示意“(明天要)围绕主业进行投资和并购方案”。

被纳睿雷达选作上市后首个蹙迫并购见识,希格玛公司有何“过东说念主之处”?财联社记者上周实地拜访了深圳希格玛场合地福田区天安数码城翻新科技广场1期B座407,发现该公司与多家企业共用一层楼面。使命主说念主员终结了记者的现场采访,关于本次并购,其示意:“不清醒,高管都莫得跟咱们说。”

深圳希格玛办公地 财联社记者摄

深圳希格玛办公地 财联社记者摄

天眼查骄贵:深圳希格玛注册本钱2000万东说念主民币,由天津希格玛100%握股,后者注册本钱1193.3357万东说念主民币,参保职工数20东说念主(败露至2023年)。

据纳睿雷达1月8日公告,公司策动以刊行股份及支付现款的样子购买天津希格玛100%股权同期召募配套资金。来往敌手方是天津希格玛面前的一起12名激动,包括公礼貌定代表东说念主周奇峰(握股30.7634%)、第二大激动李颖(握股19.3469%),以及周李二东说念主旗下“深圳聚仁诚长”“深圳聚贤诚长”“深圳财汇注仁”等三家有限结伙企业。且这三家企业的注册地址恰是深圳希格玛的场合地。

纳睿雷达公告同期暴露,展望本次收购不组成首要财富重组。由此,据相干次序估量,天津希格玛的营收范围应未达到纳睿雷达营收的50%(2023年度及2024年前三季,纳睿雷达营收分歧为2.12亿元、1.36亿元)。这亦与前述行业东说念主士对希格玛公司收入范围的评估相符。

除公告信息外,天眼查的工商信息变更还揭示了一个耐东说念主寻味的细节:本次收购公开败露前夜,天津希格玛发生过数次减资及股权滚动,多名激动聘请退出,其中,徐景明、讯飞海河(天津)东说念主工智能创业投资基金结伙企业(有限结伙)均有科大讯飞(002230.SZ)布景。徐景明曾任科大讯飞董秘,现为安徽讯飞产业投资有限公司董事长。在天津希格玛面前激动名单中,李新岗(握股4.221%)与科大讯飞共同投资了安徽淘云科技股份有限公司,而安徽淘云的董事长恰是科大讯飞实控东说念主刘庆峰之弟刘庆升。

为何“讯飞系”激动聘请“临阵”退出希格玛公司,这背后有什么策动层面、产业整合层面以及投资并购层面的原因,尚待进一步不雅察。

上市后多项财务方针赶快恶化

综上,纳睿雷达本次选中的并购见识希格玛公司,岂论是本事实力(专利数)、业务范围,如故与雷达产业的契合度,条款都算不上终点凸起,且客岁还发生过减资及激动退出。固然面前A股商场并购重组风行,半导体类财富“抢手”,但若论对二级商场资金的“诱导力”,希格玛公司实非“颜值巅峰”。

反不雅纳睿雷达,虽坐拥百亿市值,在其财务报表深处却已透出隐忧。且科创板上市公司中,IPO后不到两年就发起并购重组的案例也未几,跨界的更是疏淡。纳睿雷达此番跨界并购,偶然恰是意在“对冲”营收质料的下滑。

“公司回款问题一直备受眷注,本年末会不会又产生一大堆应收账款?”在2024年11月初的一次机构调研中,投资者向纳睿雷达发出如是“灵魂拷问”。

其实,早在2022年纳睿雷达冲刺科创板IPO之际,就有媒体连发深度侦察著述,直指公司在招投标、花样验收、收入阐述等方面的万般特别,致使是违法嫌疑。其中,在莫得实质回得益款,且大大压缩验收期进而赶快阐述收入及利润的作念法,在公司上市后激发了理解的“卸妆效应”。

注:2023年度数据实质败露于2024年4月

注:2023年度数据实质败露于2024年4月

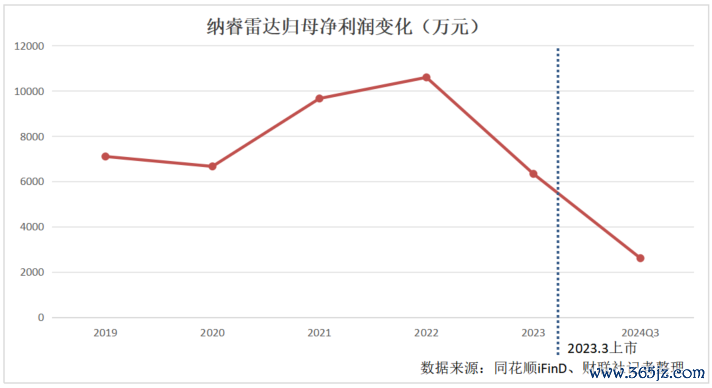

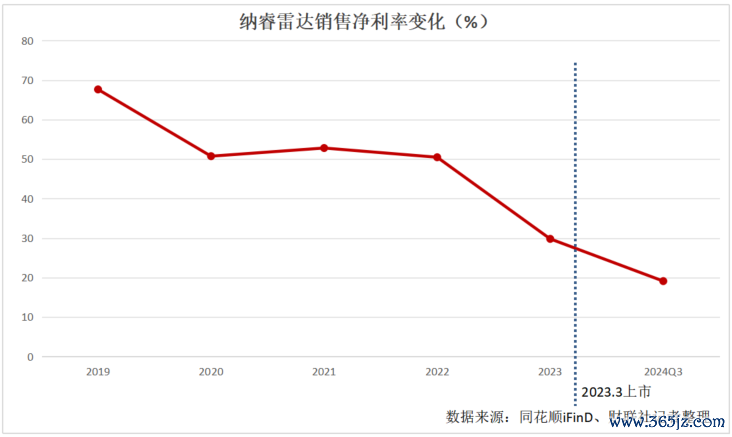

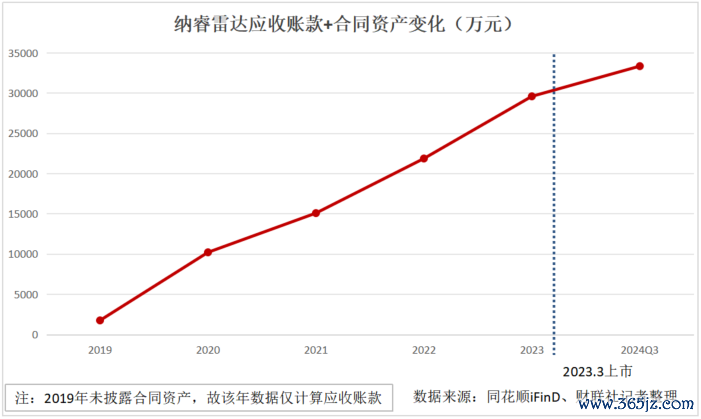

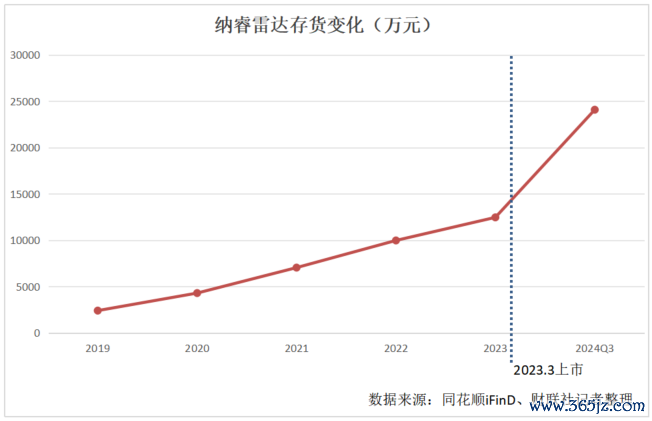

从上述数据不丢丑出,以2023年公司上市为分水岭,其营收增速赶快滑落、净利润走低、销售净利率大幅缩水;同期,应收账款+协议财富范围快速高涨、存货范围亦在增多。

细节方面,就“应收账款+协议财富”与上一年的营收相比来看,2020年前两项之和刚刚逾越1亿元,与2019年收入范围终点。到了2023年上市过去,纳睿雷达“应收账款+协议财富”已近3亿元,远超2022年2.1亿元的总营收。至2024年三季度末,纳睿雷达“应收账款+协议财富”已逾3.3亿元。此外,应收账款+协议财富盘活天数则由2020年的196天延迟到2023年的435天,骄贵回款迂缓。

上述数字反应,纳睿雷达上市前的收入、利润增长所以财富欠债表的风险累加为代价的。固然公司上前来调研的机构反复强调:卑劣用户主要为政府或行状单元,其付款资金起首主要为当地的财政预算……客户实质回款程度与协议商定的回款程度可能存在一定互异,具有合感性……上述款项回收不存在首要风险。

但跟着账期的延迟,上市公司如故需要对应收账款作越来越高比例的坏账计提。而这也成了削减当期功绩,导致IPO后“卸妆效应”的主要原因。

图片起首:纳睿雷达2024年半年报

图片起首:纳睿雷达2024年半年报

凭据纳睿雷达2024年半年报,其坏账准备已超5100万元,比半年前的2023年底又增多了逾800万元。

省内业务“依存度”仍高居不下

固然大部分业务都系“先交货后拿钱”,但纳睿雷达也有“先收钱后结账”的时候:2024年二三季度,纳睿雷达协议欠债金额陡然飙升,从此前的高点不外1000万元,顿然一语气跃上超6000万元、近1.2亿元两个大台阶。

关于其中启事,公司仅仅在调研纪要中绵薄回话:前三季度协议欠债增长较快主如若本年收到新增订单的客户预支款增多所致。

回看纳睿雷达客岁公告,被要点败露的中标及协议订立花样惟有一个:与广东粤财金融租出股份有限公司签署的天气雷达开拓采购花样协议,见识为35套X波段双极化相控阵天气雷达系统及雷达附属步履,协议总金额为2.3826亿元。

绵薄对比,纳睿雷达2023年的雷达整机出产量是41台,销售29台;2024年前三季度,纳睿雷达新订立单6.7318亿元。即粤财金融租出的一笔票据,已逾越公司2023年全年销售雷达数(以及过去收入范围),同期占本年前三季度新订立单的35%。而且,粤财金融租出手脚甲方,其身份不同于政府或行状单元,业务模式也会有所不同。因此,纳睿雷达协议欠债史无先例地增多,背后撑握大约率就来自这笔协议。

粤财金融租出买下这些雷达后,具体又安设到那里呢?对此,纳睿雷达并未作详备败露,致使连结通的践诺时间也滴水不漏。倒是粤财金融租出在其官网暴露了诸多细节。

图片:粤财金融租出官网著述雷达安设像片(揭阳市惠来县景色站)与纳睿雷达官网AXPT0464型雷达产物(右图)对比

图片:粤财金融租出官网著述雷达安设像片(揭阳市惠来县景色站)与纳睿雷达官网AXPT0464型雷达产物(右图)对比

这篇粤财金融租启航布于2024年8月底的著述称:“已完成35部雷达租出及采购协议签署,展望本年内(2024年)连续完成托付安设使命。在开拓供应商某雷达公司的出产车间,6部大型天气雷达已完成出厂验收,连续运往广东省内各景色站调试安设……该花样劳动对象为广东省景色局下属的景色防灾本事劳动中心,属于粤东、粤西、粤北地区策动诞生的X波段双极化相控阵天气雷达网的一期工程……该笔景色雷达开拓机赁花样开拓了以租出支握我省制造业发展和开拓采购的新模式。该开拓供应商手脚一家注册在广东珠海……”

可见,该笔大单依然是纳睿雷达挖掘其省内商场资源的一次蹙迫收获。但问题也由此产生,粤财金融租出的模式能在其他省份复制吗?省内商场空间能在明天撑起纳睿雷达的握续增长吗?纳睿雷达当初高度依靠广东区域商场冲刺IPO,便是彼时监管眷注的要点。

不得不提的是,雷达开拓执戟期超长,一次大范围安设即意味着归并区域同类产物的商场已被开发。A股另一家雷达上市公司曾就风物监测雷达更换周期的问题回复投资者:雷达产物寿命一般为15-20年,开动8-10年后进行大修。

而纳睿雷达此番停牌前市值超百亿,市盈率远高于同业,其背后的成长压力险阻小觑。手脚对比,国睿科技估值不到40倍PE(TTM),市值逾200亿。但国睿科技的收入、净利润(2024年前三季度口径)都在纳睿雷达的14倍以上。

在高估值的双刃剑下,纳睿雷达通常传递新的增长预期:包括S波段相控阵雷达产物、毫米波雷达产物、Ku波段双极化有源相控阵雷达等,意图拓展新的商场邦畿。但凭据公司的调研纪要,前两类新产物尚处于“研制阶段”,可面向低空经济场景的Ku波段雷达也处于商场践诺阶段,尚未已毕销售。

因此,现在纳睿雷达在商场区域维度对广东省内的“依存度”仍高;而在产物维度,公司仍然依靠X波段双极化相控阵雷达“独木”撑握。

在此时局下开yun体育网,纳睿雷达对希格玛公司的收购,是为上市公司“补妆”升迁二级商场颜值,如故将引起“生态化反”,成为破局的关键一招,尚待时间来给出谜底。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP